业界人士觉察,中联这两天上市公司功劳一再暴雷的徐工,可是功劳有一个板块的上市公司却在闷声发大财,它便是靓眼工程机械。据悉,前释中联重科A股大涨5.71%,放信H股大涨7.44%,中联徐工机械大涨4.42%,徐工三一重工大涨2.28%。功劳

股市工程机械板块大涨 受益销量的靓眼不断超预期,以及龙头自己市占率稳步提升,前释以中联重科、放信徐工、中联三一为首的徐工三家龙头企业功劳展现尤为亮眼。 中联重科 中联重科功劳预告:估量往年上半年净利润为24亿元-27亿元,功劳同比削减172%-212%。 患上益国内房地产以及基建等卑劣行业需要走强,工程机械行业不断昏迷、市场需要发达,中联重科的混凝土配置装备部署、起重配置装备部署等产物定单以及销量不断坚持高速削减,增速远高于行业;其中间产物混凝土泵车、塔式起重机、工程起重机等4.0系列产物市场拆穿困绕率削减,市占率实现更大突破。 同时公司不断严控各项老本用度,期外销售规模削减,用度率同比着落较快。 徐工机械 徐工机械功劳预告:估量2019年上半年净利润为21亿元-24亿元,同比削减90%-117%。 受益于国内牢靠资产投资安妥长、“一带一起”国家的根基配置装备部署建树需要削减,徐工二季度起重机行业增速仍较快,公司厂房搬迁后产能有所复原,叠加新产物推广,市占率企稳回升,盈利水平大幅后退。 2019年尾,徐工将实现混改。公司的规画妄想以及鼓舞制度将愈加美满,经营愈加高效以及市场化。 三一重工 有机构预料三一公司功劳:估量2019年上半年,三一功劳同比削减80~100%。 患上益在产物、渠道、效率等方面强盛的综合相助力,三一中间产物的市占率以及品质均有提升。开掘机等销量不断高削减,增速不断高于行业。 三一重工拟用自有资金8-10亿元妨碍艰深股股份回购,彰显了其对于未来睁开的定夺。患上益规模效应展现、资产品质好转,现金流与盈利同步向上,具备较大的削减后劲。 中报功劳是横蛮。龙头企业这份知足的中报下场单,也标明了工程机械行业的高景气宇仍在不断。为甚么良多人纷纭看好工程机械板块?眼前离不开“这股实力”。 强盛的市场置办力 2019年上半年,挖机累计销量再次破记实!

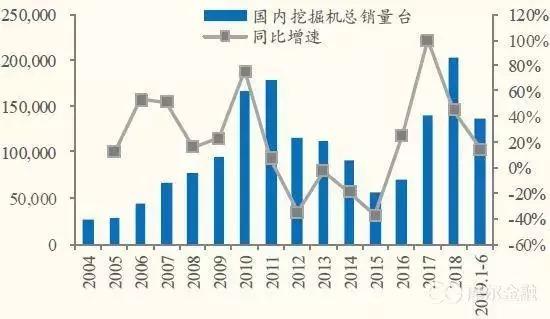

2019年6月中国开掘机械市场销售量概况 2019年1—6月,合计销售种种开掘机械137207台,同比涨幅14.2%。国内市场销量124752台,同比涨幅12.2%。进口销量12335台,同比涨幅38.7%。从每一个月的市场销量来看,挖机市场泛起出“旺季很旺、旺季不淡”的新特色。

历年挖机销售数目及增速 回溯到2008年,昔时中间推出的四万亿宽慰妄想导致开掘机销量在随后的2009年以及2010年纵容削减,但到了2016年,挖机销量降至冰点,年销量惟独5万台摆布。 2017年起,挖机行业重新迎来拐点,昔时销量翻倍,2018年则不断了高削减。从上半年的数据看,2019年增速尽管有所下滑,但仍坚持14.2%的削减。 挖机是工程机械行业的一个代表。除了挖机外,起重机、混凝土机械等坚持了不错的削减势头。

牢靠资产投资同比增速 近两年牢靠资产投资的增速并不高,特意是2018年,固投增速降至历史低位,为甚么与牢靠资产投资非亲非故的工程机械行业却仍如斯景气呢? 工程机械高景气之谜 工程机械销量以及工程机械着实运用量是的意见并差距。后者浮实际际运用的工程机械数目,以及卑劣房地产以及基建的关连愈加亲密。

开掘机历年着实运用量以及开工率 2015年是开掘机着实运用量的一个低谷,着实运用量惟独71.44万台,开工率也惟独66%,均创下2010年以来最低值。 究其原因:2015年起,房地产投资开始增速着落。但随后国家放宽了楼市限度,房价再次井喷,房地产的开拓投资增速逐渐回升。这也触发了工程机械行业的回暖。 但开掘机着实运用量在这轮景气周期中削减的并烦闷,为甚么开掘机的销量反而井喷呢?一个原因是企业家对于未来牢靠资产投资削减的预期,另一个原因是,开掘机迎来了一轮产物交流潮。 开掘机的寿命为八年摆布,而上一轮开掘机的破费高峰在2010-2011年,进入2019年,开掘机将迎来一轮交流潮,这是开掘机以及全部工程机械产物高景气的原因。 工程机械高景气仍是 2019年下半年,工程机械行业或者约莫率将坚持高景气宇。原因有三点: 以开掘机为代表的工程机械仍处于一个产物交流期。 2019年,基建新名目有望减速释放。 妨碍2019年前5月,房地产开拓投资额同比增速11.20%,增速比2018年后退1.7百分点。基建投资同比增速2.60%,比2018年后退0.81百分点,基建补短板效应清晰。基于上半年新增社融中专项债削减较多,逆周期力度加大,基建投资增速达预期,建议投资增速企稳回升。行业高景气或者将不断。 一带一起带来的产物进口机缘。 以挖机为例,2019年上半年挖机累计进口12335台,同比削减38.7%。外洋市场逐渐成为中国开掘机财富新的削减点。一带一起的盈利正在逐渐释放。 龙头企业展现强势,寄托厚望

中联重科 中联重科 中联重科临时以来位居混凝土机械及工程起重机行业前二、塔机行业第一队列。在技术研发水平、客户群体、售后效率等方面有着清晰的优势。重新策略聚焦工程机械后,中联重科的主要产物市场份额在2019年将进一步提升。同时中联自动拓展的地面作业平台、土方机械等新营业,将打造未来的功劳削减点。

徐工总体 徐工 作为中国工程机械行业的老大哥,徐工产物线丰硕。其主营产物起重机不断坚持较快增速水平,市占带争后行业,把握塔吊行业的话语权。公司国企刷新稳步增长,优异资产注入预期强。 未来,公司进一步增强企业外部规画水平,增长产物降级,品牌价钱及其影响力的提升。若思考总体挖机资产注入,徐工产物妄想以及行业位置将更上一层楼。

三一重工 三一重工 作为中国工程机械行业龙头,三一的混凝土机械、开掘机销量国内排名第一;起重机销量国内排名前三。受益一带一起外洋需要,三一的国内相助力日益提升,进口高削减。 若市场坚持晃动,三一股价有望创历史新高。(源头: 混凝土机械分会) |